Wil je veilig spelen zonder beperkingen? Profiteer van bliksemsnelle stortingen en volledige vrijheid bij onze topgeteste online casino’s zonder CRUKS met iDEAL in 2025! 🚀

Top 10 casino’s zonder CRUKS met iDEAL 2025 💰

- Directe uitbetaling

- Stortingslimieten: €20 - €100,000

- Casino spellen: 8,850+

- Opnametijd: 0-1 uur

- Stortingslimieten: €20 - €100.000

- Casino spellen: 8,700+

- Opnametijd: 0-2 uur

- Stortingslimieten: €20 - €100,000

- Casino spellen: 8,600+

- Opnametijd: 0-2 uur

- Stortingslimieten: €20 - €100,000

- Casino spellen: 8,530+

- Opnametijd: 0-3 uur

- Stortingslimieten: €20 - €100,000

- Casino spellen: 8,430+

Ben je benieuwd welke casino’s zonder CRUKS met iDEAL in 2025 echt de moeite waard zijn? Wij hebben tientallen platforms getest op betaalgemak, veiligheid en spelervaring. Hieronder vind je onze top 5 beste keuzes, allemaal betrouwbaar, snel en ideaal voor Nederlandse spelers.

| 🥇HolyLuck | Beste online casino zonder CRUKS met iDEAL |

| 🥈GTbet | iDEAL casino zonder CRUKS met beste bonussen |

| 🥉PokoBet | iDEAL goksite zonder CRUKS met de hoogste RTP |

| ⭐Betory | iDEAL casino zonder CRUKS met de beste spelkeuze |

| ⭐FanoBet | Populair mobiel online casino zonder CRUKS met iDEAL |

Top 3 iDEAL casino’s zonder CRUKS

Sommige online casino’s springen er simpelweg uit, niet alleen door hun reputatie, maar ook door hoe soepel alles werkt. Hieronder vind je drie favoriete iDEAL online casino’s zonder CRUKS, zorgvuldig getest op gebruiksgemak, betrouwbaarheid en algemene speelervaring.

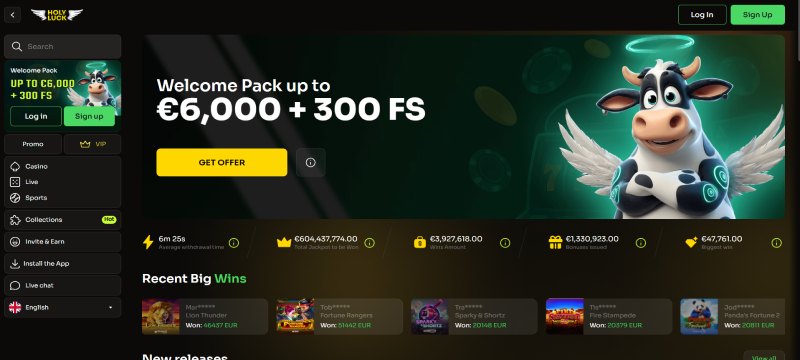

1. HolyLuck: Nr.1 iDEAL online casino zonder CRUKS 2025

| 🌟iDEAL? | ✅ |

| 🎉Zonder CRUKS? | ✅ |

| ⚡Uitbetaalsnelheid | Direct |

- HolyLuck blinkt uit met onmiddellijke iDEAL-uitbetalingen, waardoor je winst letterlijk binnen enkele seconden op je rekening staat.

- Ondersteunt verantwoord spelen, zonder de beperkingen van CRUKS, voor meer persoonlijke controle.

- Unieke VIP-missies en cashback op verliezen geven vaste spelers extra motivatie en waarde.

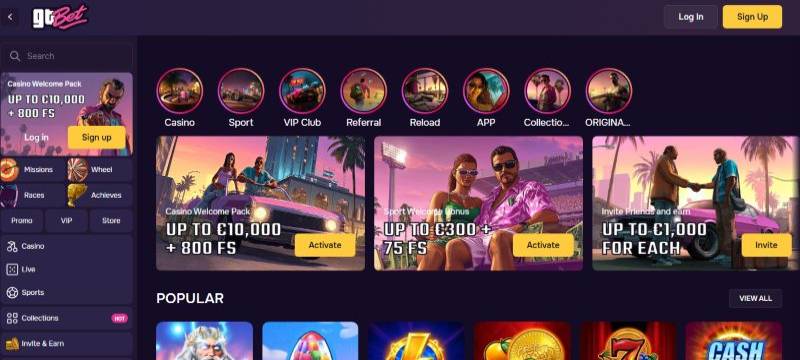

2. GTbet: Beste bonussen bij een casino zonder CRUKS met iDEAL

| 🌟iDEAL? | ✅ |

| 🎉Zonder CRUKS? | ✅ |

| ⚡Uitbetaalsnelheid | 0-2 uur |

- GTbet staat bekend om zijn royale welkomstbonussen, wekelijkse free spins en maandelijkse cashback-promoties.

- Beschikbaar voor spelers die willen gokken zonder CRUKS, maar toch met volledige privacy en veiligheid.

- Ondersteunt iDEAL, creditcards en crypto’s voor flexibele en betrouwbare stortingen.

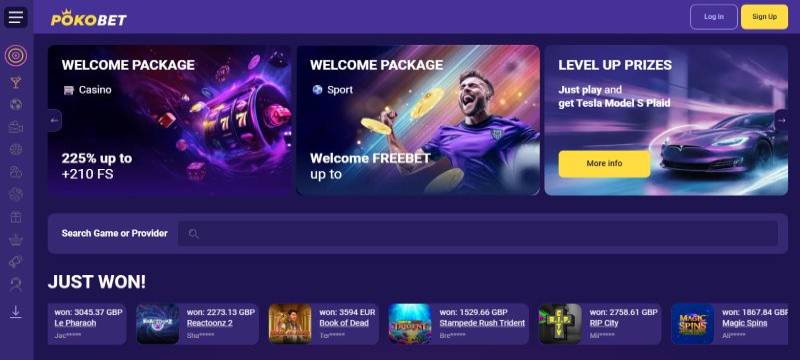

3. PokoBet: Hoogst uitbetalend casino zonder CRUKS met iDEAL

| 🌟iDEAL? | ✅ |

| 🎉Zonder CRUKS? | ✅ |

| ⚡Uitbetaalsnelheid | 0-2 uur |

- PokoBet heeft een indrukwekkend RTP-gemiddelde van meer dan 98%, wat uitstekende winstkansen biedt.

- Perfect voor wie wil spelen buiten CRUKS met veilige en transparante voorwaarden.

- iDEAL-transacties worden binnen enkele seconden verwerkt, ideaal voor Nederlandse spelers.

Belang van iDEAL casino’s zonder CRUKS

iDEAL casino’s zonder CRUKS zijn online casino’s waar je kunt spelen zonder dat je bent aangesloten bij het Nederlandse uitsluitingsregister CRUKS. Dat betekent meer vrijheid voor spelers die zelf willen bepalen wanneer en hoe ze gokken.

Omdat iDEAL de populairste betaalmethode in Nederland is, kun je bij deze casino’s eenvoudig, snel en veilig geld storten en opnemen via je eigen bank. Deze combinatie van privacy, gebruiksgemak en directe betalingen maakt iDEAL casino’s zonder CRUKS enorm populair onder Nederlandse spelers die gemak willen zonder in te leveren op betrouwbaarheid.

iDEAL als betaalmethode uitgelegd

iDEAL is al jarenlang de favoriete betaalmethode van Nederlandse spelers, en dat is niet voor niets. Betalen via iDEAL voelt net zo vertrouwd als internetbankieren: je kiest je bank, logt veilig in en bevestigt de betaling met één klik. Het geld staat direct op je casinorekening, zonder extra kosten of wachttijden.

Omdat alle grote Nederlandse banken iDEAL ondersteunen, weet je zeker dat je transacties snel, veilig en betrouwbaar verlopen. Het is precies die combinatie van gemak, zekerheid en directe verwerking die iDEAL zo populair maakt in 2025.

Voor- en nadelen van gokken zonder CRUKS met iDEAL

Online gokken zonder CRUKS met iDEAL biedt veel vrijheid en gemak, maar het is goed om ook de mogelijke nadelen te kennen. Hieronder vind je de belangrijkste voor- en nadelen op een rij.

Voordelen van een casino zonder CRUKS met iDEAL:

-

Snelle en veilige iDEAL-betalingen

-

Geen verplichte CRUKS-registratie

-

Meer keuze uit internationale casino’s

-

Hogere bonussen en promoties

-

Privacy blijft volledig gewaarborgd

-

Eerlijke licenties van MGA en Curaçao

Nadelen van een casino zonder CRUKS met iDEAL:

-

Minder toezicht van Nederlandse autoriteiten

-

Nederlandse klantenservice niet altijd beschikbaar

Hoe stort je bij casino’s zonder CRUKS met iDEAL

Beginnen bij een iDEAL casino zonder CRUKS is eenvoudiger dan je denkt. Alles verloopt snel, veilig en zonder ingewikkelde verificatie. In slechts een paar stappen kun je storten, spelen en registreren bij een nieuw online casino met gemak.

1. Kies een top iDEAL casino zonder CRUKS:

Begin met het kiezen van een betrouwbaar casino uit onze lijst met aanbevolen casino’s. Al deze platforms zijn getest op veiligheid, snelheid en gebruiksgemak, zodat je zeker weet dat je bij een betrouwbaar en eerlijk casino speelt.

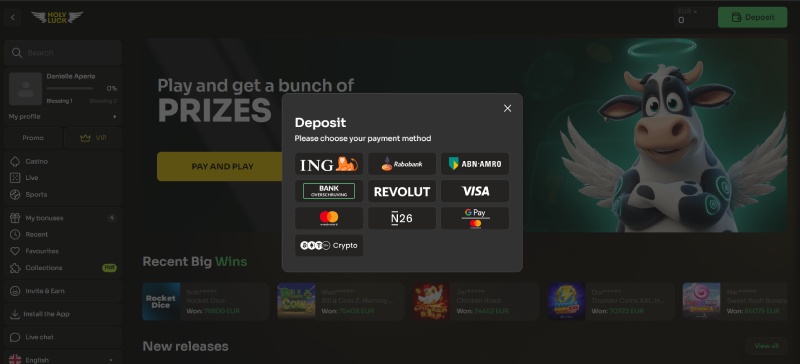

2. Doe een iDEAL-storting:

Selecteer iDEAL als betaalmethode, kies je bank en log veilig in via je bankomgeving. Bevestig het bedrag dat je wilt storten en het geld staat direct op je casinobalans, klaar om te spelen zonder wachttijd.

3. Activeer de iDEAL casinobonus:

Na je eerste storting kun je meestal een welkomstbonus of free spins activeren. Controleer altijd de bonusvoorwaarden, zoals minimale storting en inzetvereisten, zodat je het meeste uit je storting haalt.

4. Speel zonder CRUKS-beperkingen!

Zodra je saldo is bijgeschreven, kun je vrij spelen zonder de beperkingen van CRUKS. Geniet van je favoriete spellen, snelle uitbetalingen en flexibele speelmogelijkheden – allemaal met de zekerheid van iDEAL-transacties.

Casino uitbetalingen zonder CRUKS met iDEAL

Snelle en betrouwbare uitbetalingen blijven een belangrijk punt voor spelers – niemand wil onnodig wachten op zijn winst. Hoewel je bij casino’s zonder CRUKS eenvoudig met iDEAL kunt storten, kun je deze methode niet gebruiken voor uitbetalingen.

Dat betekent echter niet dat het lastig wordt om je geld te ontvangen. Deze casino’s bieden doorgaans verschillende veilige en snelle alternatieven, zoals bankoverschrijving of e-wallets. Zo kun je je winst toch zonder omwegen laten uitbetalen via een methode die goed aansluit op jouw voorkeur.

Alternatieven voor iDEAL in casino’s zonder CRUKS

Hoewel iDEAL de populairste betaalmethode is bij Nederlandse spelers, bieden casino’s zonder CRUKS ook diverse alternatieven die veilig en efficiënt zijn. Populaire opties zijn creditcards zoals Visa en Mastercard, e-wallets zoals Skrill, Neteller of MiFinity, en zelfs cryptocurrency voor wie liever anoniem speelt.

Elk van deze methoden heeft zijn eigen voordelen, zoals directe stortingen, lage kosten of extra privacy. Zo kun je als speler in 2025 altijd de betaaloptie kiezen die het beste bij je speelstijl past.

Kun je in Nederland legaal spelen zonder CRUKS met iDEAL?

In Nederland mag je officieel alleen spelen bij aanbieders met een vergunning van de Kansspelautoriteit, maar veel spelers kiezen bewust voor casino’s zonder CRUKS met iDEAL. Deze werken onder internationale licenties van bijvoorbeeld de Malta Gaming Authority (MGA) of Curaçao eGaming, waardoor ze betrouwbaar en veilig zijn.

Hoewel ze niet onder Nederlands toezicht vallen, kun je er wel veilig betalen via iDEAL en genieten van meer vrijheid, ruimere bonussen en soepelere voorwaarden dan bij Nederlandse casino’s.

Bonussen bij casino’s met iDEAL zonder CRUKS

Bij casino’s met iDEAL zonder CRUKS liggen de bonusaanbiedingen vaak vele malen hoger dan bij aanbieders met een Nederlandse vergunning. Omdat deze platforms niet aan dezelfde beperkingen zijn gebonden, kunnen ze welkomstbonussen, herlaadaanbiedingen en cashback-deals aanbieden die tot drie of zelfs vijf keer zo groot zijn. Ook gratis spins zonder storting komen hier veel vaker voor.

Hierdoor speel je met meer starttegoed en soepelere voorwaarden. Zonder de gebruikelijke restricties en reclamebeperkingen voelen deze bonussen simpelweg royaler, flexibeler en spelersvriendelijker aan.

Conclusie: Vermijd CRUKS en speel veilig met iDEAL in 2025!

iDEAL casino’s zonder CRUKS bieden alles wat moderne spelers zoeken: snelle betalingen, royale bonussen, volledige privacy en onbeperkt speelplezier zonder beperkingen. Dankzij de vertrouwde bankomgeving van iDEAL verloopt elke storting en opname soepel, veilig en zonder gedoe.

Ben je op zoek naar een casino dat echt betrouwbaar en gebruiksvriendelijk is? Bekijk dan onze topselectie van casino’s en ervaar zelf hoe eenvoudig en flexibel het spelen kan zijn. In 2025 is dit dé keuze voor wie vrijheid en gemak belangrijk vindt.

FAQ: Online casino zonder CRUKS iDEAL

Een casino zonder CRUKS met iDEAL laat je spelen zonder registratie in het Nederlandse uitsluitingsregister. Je maakt eenvoudig een account aan, stort geld via iDEAL en kunt direct beginnen met spelen. Alle transacties verlopen veilig via je eigen bankomgeving, zonder extra stappen of vertraging.

Ja, mits je speelt bij aanbieders met een internationale licentie, zoals de Malta Gaming Authority (MGA) of Curaçao eGaming. Deze vergunningen garanderen eerlijk spel, versleutelde transacties en verantwoord gokbeleid. Dankzij iDEAL-transacties blijft je bankinformatie bovendien volledig beschermd tijdens stortingen en uitbetalingen.

Uitbetalingen bij iDEAL-casino’s zonder CRUKS verlopen doorgaans binnen enkele minuten tot twee uur. Omdat iDEAL directe verbinding heeft met je bank, ontvang je je winst razendsnel. Betrouwbare aanbieders verwerken aanvragen automatisch, zodat je nooit lang hoeft te wachten op je geld.

Deze casino’s staan bekend om hun ruimhartige bonussen, waaronder welkomstpakketten, herlaadaanbiedingen, cashback-deals en free spins zonder storting. Omdat ze niet onder Nederlandse regelgeving vallen, zijn de voorwaarden vaak flexibeler, de bedragen hoger en de promoties gevarieerder dan bij lokale aanbieders.

Nee, de meeste iDEAL-casino’s zonder CRUKS rekenen geen transactiekosten. Zowel stortingen als opnames verlopen kosteloos via je eigen bank. In sommige gevallen kan de bank zelf een kleine toeslag hanteren, maar dat komt zelden voor. Transparantie en gebruiksgemak staan hierbij centraal.

Je vindt er een breed aanbod aan gokkasten, tafelspellen, live casino’s en sportweddenschappen. Veel sites bieden ook exclusieve titels of progressieve jackpots. Dankzij internationale softwareproviders is het spelaanbod divers, modern en afgestemd op de voorkeuren van Nederlandse spelers in 2025.